「パートナー経由は直販より大きな売上を作れる」── これはパートナー事業の前提として広く共有されています。けれど、なぜ大きな売上になるのか、その 構造 は意外なほど言語化されていません。

この章では、パートナーセールスを「テコの原理」として捉え直します。テコの長さがどう決まり、どこまで伸ばせるのか。経営判断の言葉に翻訳していきます。

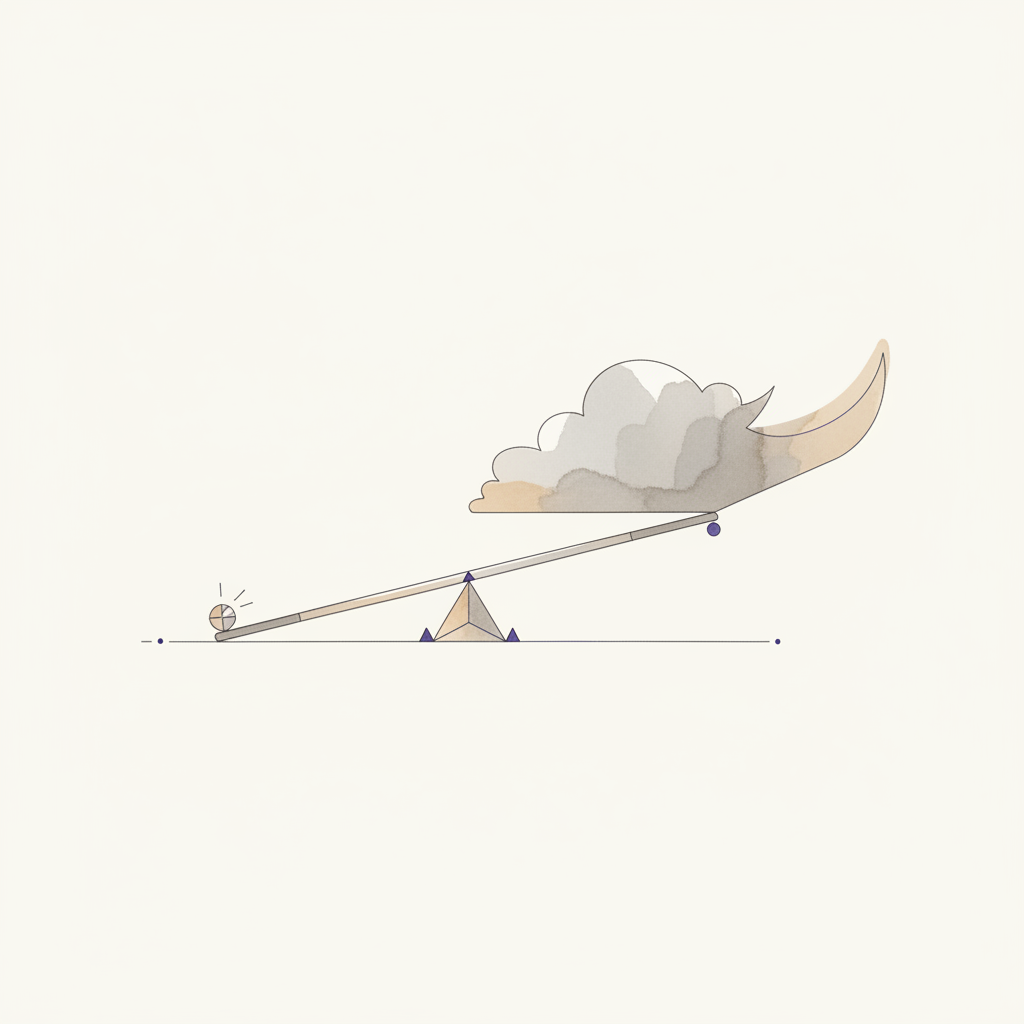

パートナーセールスは「テコの原理」である

営業組織の頭数には、構造的な上限があります。採用にもオンボーディングにも時間がかかり、エリアを拡げるたびに拠点コストが上乗せされます。直販オンリーでスケールしようとすると、ある時点で投下リソースに対する売上の伸びが鈍ります。

パートナーセールスは、この上限を 外部の営業力をテコにする ことで回避します。業界登壇者は、これをまさにテコの原理として明示的に語っています。

パートナーセールスを「営業手段のひとつ」ではなく「経営のテコ」として位置づけている発言です。テコは、支点と力点と作用点で成り立っています。パートナー経由の場合、自社の限られたリソース(力点)が、パートナーの営業網(支点)を介して、エンドユーザー(作用点)に到達します。

レバレッジ係数を分解する

「レバレッジが大きい」とだけ言っても、経営判断には使えません。テコの長さを 係数 に分解する必要があります。

- パートナー数 契約済みのパートナー企業の数。テコの「広がり」を決める

- 担当者数 各パートナー企業内で、自社商材を扱える営業担当の人数。テコの「厚み」を決める

- 案件創出率 担当者ひとり・一定期間あたりの提案/紹介件数。テコの「振り幅」を決める

この3つの掛け算で、パートナー経由の総案件数が決まります。直販がリニアに伸びるのに対し、パートナー経由は 掛け算 で伸びる可能性を持っているのが本質的な違いです。

実際、この3要素を最大化することで、自社の営業頭数を超えた範囲をカバーできます。

パートナーの全国営業網がそのまま「パートナー数 × 担当者数」のテコになり、自社では物理的に不可能な広範囲カバレッジを実現します。

テコを最大化した極端値 ── 直販部隊不要

レバレッジを極端まで効かせると、組織の形そのものが変わります。直販営業部隊を持たない、という形態すら成立します。

パートナー売上比率 95% という運用実態です。これは「直販を否定した」というより、「テコが十分長ければ、力点側に大きな筋肉は要らない」という構造そのものです。

さらに、パートナー営業を 営業組織の中心 に据えるという経営思想もあります。

パートナー営業を補助的な役割ではなく、組織の 中心軸 に置く。これはレバレッジ理論を経営に組み込んだ最終形態と言えます。

案件創出率を上げる ── クロスセルというもうひとつの増幅

レバレッジ係数の3つ目「案件創出率」は、担当者ひとりあたりの動きで決まります。ここを増幅する手として、メーカー間アライアンスがあります。

同じパートナーの担当者が、複数のメーカー商材をセットで提案できるようにする。すると、ひとりの担当者が動くたびに、複数商材の案件が同時に立ち上がります。担当者数を増やさずに、案件創出率を上げる構造です。

この発想は、自社単独でレバレッジを伸ばす段階を超えた、次の展開を示しています。「テコの長さを伸ばす」だけでなく、「テコの先で起こす力を増やす」。

テコが効かないケース ── 見えていないパートナーは存在しないのと同じ

レバレッジ理論には、隠れた前提があります。「パートナー数 × 担当者数 × 案件創出率」が成立するのは、それらが 見えている ときだけです。

契約済みのパートナーであっても、社内の組織変更で接点が切れていれば、その担当者はテコとして機能しません。

4月の人事異動で、ベンダー側が把握していた担当者が別部署に動く。新しい担当者にはまだリレーションがない。この瞬間、契約上は同じパートナーでも、実態としてのテコの厚みは大きく目減りしています。

さらに、そもそも認識すらしていないパートナー側担当者 が無数にいます。同じパートナー企業の中の別事業部、別支店、別チーム。書類上の契約は1本でも、実際の現場は数十・数百のチームが分散しています。見えていないチームは、レバレッジ係数の計算には入ってきません。

「全パートナーを見るのは無理」── それでもテコを伸ばすには

レバレッジ理論を提示すると、ほぼ確実に返ってくる反論があります。

「全パートナーを見るのは無理。担当者の数にも限りがある。だから注力先を絞っている」

その通りです。物理的に、全パートナーの全担当者と毎日コミュニケーションを取るのは不可能です。けれど、ここで二つの問いを分ける必要があります。

・注力先を絞る(人的リソースを集中させる)

・見えなくする(注力外を観測対象から外す)

この二つは別物です。注力先を絞ること自体は健全です。けれど、注力外を「見えなくする」と、テコの厚みを過小に見積もることになります。次に注力先を入れ替えるとき、候補プールがゼロから始まってしまうのです。

テコを長く保つには、注力濃度は段階的 でも、観測対象は全パートナー である必要があります。これは人力では不可能でも、仕組みでなら可能です。

人的リソースを注力先に集中させることと、観測対象を全パートナーに広げることは、両立可能です。次章では、このテコの内部構造 ── ベンダー → パートナー企業 → 担当者 → エンドユーザー の 4層 と、そこで動く二重のインセンティブを掘り下げていきます。

- Tierティア

- パートナーを重要度別に分類する区分(Tier 1 / 2 / 3 など)。重点パートナー設計の基本概念。